Dans mon dernier article sur les options, nous avons vu le commerce haussier juste met (le taureau put spread). Cette fois, je vais vous montrer un métier haussier que vous ne pouvez configurer qu’avec des appels. C’est le Bull Call Spread.

Lire également : Enseigner la valeur de l’argent aux enfants : conseils pratiques et astuces

Qu’est-ce qu’un Bull Call Spread ?

Voici comment se définit le Bull Call Spread :

- Le terme taureau renvoie à une anticipation de hausse,

- On parle de « call » parce que la stratégie utilise uniquement des options d’achat,

- Le mot spread indique qu’on combine deux options distinctes.

Un Bull Call Spread (ou écart d’appel haussier, parfois appelé spread vertical d’appel à débit) consiste à prendre position sur une hausse du sous-jacent, en utilisant deux options d’achat de prix d’exercice différents mais de même échéance.

A lire en complément : Comment se faire de l’argent au Poker ?

Concrètement, il s’agit d’acheter une option d’achat et de vendre simultanément une autre option d’achat, avec un prix d’exercice plus éloigné, tout en conservant la même date d’échéance.

Combien coûte un Bull Call Spread ?

Le Bull Call Spread porte aussi le nom de Call Debit Spread. Pourquoi ? Cette approche implique une sortie de fonds dès la mise en place. Le montant déboursé correspond aussi bien à la marge requise qu’au risque maximal engagé. En clair, au moment où j’ouvre la position sur la plateforme, le prix affiché représente la somme totale à avancer. Quelles que soient les variations du sous-jacent, la perte maximale ne pourra jamais dépasser ce montant initial.

Si vous utilisez une plateforme comme TradeStation avec le module OptionStation Pro, ce calcul est fait automatiquement. Mais sans cet outil, il faut parfois sortir la calculatrice pour déterminer le coût réel d’un Bull Call Spread.

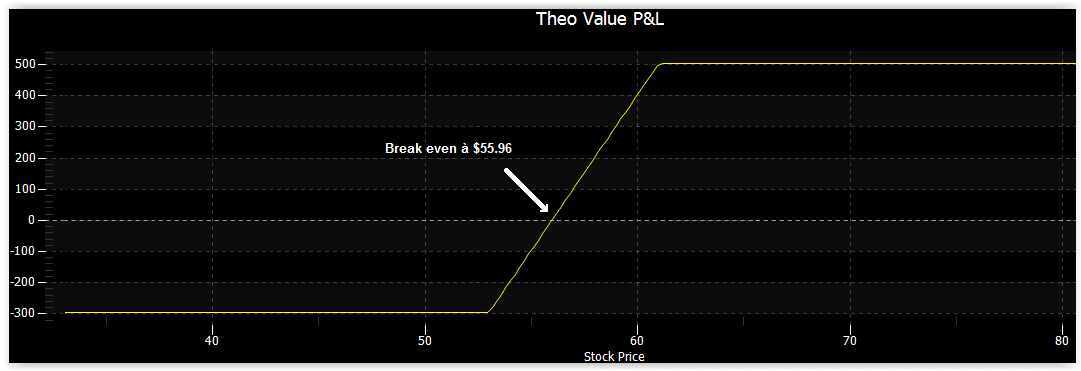

Pour illustrer, prenons un exemple précis avec les options du fonds négocié en bourse (ETF) XLE, un ETF énergie qui regroupe des valeurs comme Exxon, Chevron ou Schlumberger : acheter une option d’achat de prix d’exercice 53 $, échéance au 17 juin, pour 4,35 $, puis vendre une option d’achat de prix d’exercice 61 $, même échéance, pour 1,39 $. Le coût total de l’opération : 4,35 $ – 1,39 $ = 2,96 $ par action, soit 296 USD pour un contrat standard. À ce stade, il est utile de rappeler que, contrairement à certaines idées reçues, les options ne réclament pas forcément d’immobiliser d’énormes capitaux.

*Prix observés au 25/01/2016, avec XLE à 53,14 USD.

Calculer pertes et gains avec un Bull Call Spread

Voyons maintenant comment se déterminent les gains et les pertes potentiels d’un Bull Call Spread, notamment à l’approche de l’échéance. Pour évaluer la valeur de votre position avant l’échéance, il vaut mieux s’appuyer sur une plateforme d’options, car le prix dépend du sous-jacent, de la volatilité et du temps restant.

Pertes maximales : le risque se limite toujours au montant payé pour mettre en place la stratégie. Impossible de perdre plus, même si le marché vous tourne le dos.

Gains maximums : pour les calculer, il suffit de faire la différence entre les deux prix d’exercice, puis de retirer la prime payée à l’ouverture du trade.

Le Bull Call Spread présente un profil dont le risque et le profit sont connus à l’avance. Revenons à l’exemple : prix d’exercice 61$ moins 53$ égal 8$. On enlève la prime versée (2,96 $), reste 5,04 $. Si XLE grimpe au-delà de 61$ à l’échéance, le profit maximal atteint 5,04$ par action, soit 504$ par contrat. Même si XLE bondit de 30 %, vous ne dépasserez jamais ce gain à l’échéance : le plafond est fixé.

Mais que se passe-t-il si XLE termine entre les deux prix d’exercice, par exemple à 56 $ ?

Un calcul rapide : 56$ (cours à l’échéance) moins 53$ (prix d’achat) égal 3$. En soustrayant le coût initial (2,96 $), il reste 0,04 $. En dessous de ce seuil, le trade est perdant ; au-dessus, il devient gagnant. Ici, 56$ marque quasiment l’équilibre.

Retrouvez ci-dessous le tableau des gains et des pertes pour le Bull Call Spread sur XLE :

Pourquoi choisir le Bull Call Spread ?

Si votre anticipation est haussière, acheter un call seul reste possible. Mais cette solution coûte cher, et l’érosion temporelle vient grignoter vos chances de gain. Avec le cas que nous venons de décortiquer sur XLE, le seuil de rentabilité s’établit à 56$, alors qu’il grimperait à 57,35$ avec un simple achat de call. L’ajout d’une vente de call éloignée, peu susceptible d’être atteinte, permet non seulement d’abaisser ce seuil, mais aussi de réduire le coût global et d’augmenter les probabilités de succès.

Pourquoi ce choix sur XLE ?

Si j’ai choisi XLE comme exemple, ce n’est pas un hasard. Récemment, un acteur institutionnel a misé gros sur ce produit, en vendant 45 000 calls de prix d’exercice 45$ et en achetant 30 000 calls de prix d’exercice supérieur pour juin. Cette gestion du risque s’inscrit dans une saisonnalité bien connue du secteur pétrolier : entre février et mai, le baril a souvent la cote, comme l’illustre la stratégie de Käppel.

Partager :

Voici quelques options pour diffuser cet article autour de vous :

- Cliquez pour partager sur Facebook (Ouvre dans une nouvelle fenêtre)

- Cliquez pour partager sur Twitter (Ouvre dans une nouvelle fenêtre)

- Cliquez ici pour partager sur LinkedIn (Ouvre dans une nouvelle fenêtre)

Le Bull Call Spread, loin d’être réservé aux professionnels chevronnés, invite à repenser la gestion du risque et du rendement sur les marchés haussiers. Ce choix tactique n’écarte pas les incertitudes, mais il trace un cadre maîtrisé, où chaque paramètre est connu d’avance. Qui aurait cru qu’un simple écart d’options pouvait transformer la prise de risque en décision aussi mesurée ?